在商业实践中,许多提供“财务信息咨询”或“商务信息咨询”服务的企业或个人,可能会参与到促成交易、介绍客户等居间活动中,并因此产生了一个常见问题:能否就此项居间服务开具名为“居间服务费”的发票?答案是:通常可以,但需要满足特定的条件和遵循规范的流程。

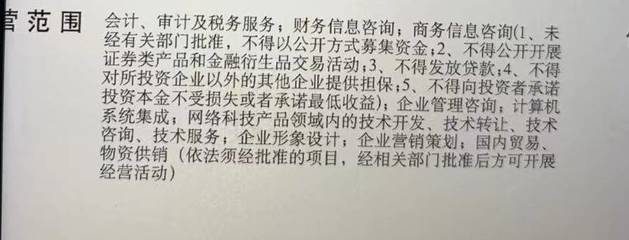

从经营范围的角度分析。公司的经营范围中若包含“财务信息咨询”或“商务信息咨询”,这本身就涵盖了提供专业建议、信息分析、方案策划等服务内容。而居间服务(或称中介服务),其核心是作为独立第三方,为委托人与交易相对人报告订立合同的机会或提供订立合同的媒介服务,并收取报酬。虽然“居间”或“中介”未直接出现在上述经营范围的字面中,但“商务信息咨询”这一宽泛的表述,在实践中通常被认为可以涵盖与商业活动相关的各类信息服务,包括但不限于市场信息提供、交易机会介绍等具有居间性质的服务。因此,从经营范围合规性的宽泛理解上,提供此类服务并开具对应发票存在操作空间。

关键在于业务实质与税务处理的匹配。能否开具“居间服务费”发票,核心取决于实际发生的业务是否真实构成了税法意义上的“经纪代理服务”。根据中国现行税收分类编码,居间服务费通常归属于“销售服务”下的“经纪代理服务”类别(如编码为“304080299”的其他经纪代理服务)。企业在开具发票时,必须根据实际提供的服务内容,选择准确对应的税收分类与编码。

因此,操作流程建议如下:

- 业务合同明确:与委托方签订正式的居间服务合同或协议,合同中清晰界定服务内容为提供订约机会、促成交易等居间行为,并约定服务费的计算方式(如按成交额的一定比例)。这是证明业务真实性的基础。

- 税务资质确认:虽然经营范围包含相关咨询,但为确保万无一失,建议在开展此类业务前,与主管税务机关进行沟通,确认以现有经营范围开具“经纪代理服务”类发票的可行性。部分税务机关可能要求经营范围中明确包含“中介服务”、“经纪代理”等字样,若未包含,则可能需要先办理经营范围的增项手续。

- 规范开票操作:在得到确认或完成必要手续后,通过税务发票系统,选择“经纪代理服务”或“其他经纪代理服务”等对应的税收分类编码,在发票的“货物或应税劳务、服务名称”栏中如实填写“居间服务费”或“中介服务费”。

- 财务与税务处理:收取的居间服务费应作为公司的主营业务收入或其他业务收入入账,并按规定缴纳增值税及其附加税费(若为小规模纳税人,可能享受相关免税或低税率政策),同时为企业所得税的应税收入。

风险提示:

- 名实不符风险:如果实际业务是纯粹的财务咨询(如账务指导、融资方案设计),却开具“居间服务费”发票,则涉嫌虚开发票,存在严重的税务和法律风险。

- 经营范围瑕疵风险:如果主管税务机关严格要求经营范围必须明确列示,则仅凭“商务信息咨询”可能被认定为超范围经营,面临处罚。最稳妥的方式是提前在营业执照中增加“中介服务”、“经纪代理”等相关表述。

- 个人代开问题:如果是个人从事居间活动,通常不能自行开具发票,但可以凭身份证件、居间合同等资料,到税务机关(或通过电子税务局)申请代开“经纪代理服务”类别的增值税普通发票,并依法缴纳相关税费(如增值税、个人所得税等)。

****:

对于经营范围包含“财务信息咨询”或“商务信息咨询”的企业,若实际从事了合规的居间业务,在业务真实、合同清晰、并与税务机关沟通确认的前提下,原则上可以开具“居间服务费”发票。但为确保合规零风险,最审慎的做法是在开展此类业务前,先行至市场监管部门办理经营范围的增项,添加“中介服务”或“经纪代理”等项目,从而从根本上消除争议,保障业务的顺利开展与发票的合法开具。